มาร์จิ้น (Margin) เป็นคำที่ใช้กันอย่างแพร่หลายในโลกธุรกิจและการลงทุน ซึ่งมีความหมายและการใช้งานที่แตกต่างกันไปตามบริบท แต่โดยทั่วไปแล้ว มาร์จิ้นหมายถึง “ความแตกต่าง” หรือ “ส่วนต่าง” ไม่ว่าจะเป็นส่วนต่างระหว่างราคาขายกับต้นทุนในการผลิตสินค้า หรือส่วนต่างของเงินที่ยืมมาลงทุนกับผลตอบแทนที่ได้รับกลับคืนมา มาร์จิ้นจึงถือเป็นตัวชี้วัดที่สำคัญในการประเมินความสามารถในการทำกำไรของธุรกิจและการบริหารความเสี่ยงทางการเงิน

มาร์จิ้น (Margin) คืออะไร?

มาร์จิ้น (Margin) ในบริบทของการตลาด คือ ส่วนต่างระหว่างราคาขายของสินค้าและต้นทุนในการผลิตหรือจัดหาสินค้านั้น ๆ โดยสามารถแสดงออกมาได้ทั้งในรูปแบบของมูลค่าเงิน (เช่น กำไรต่อหน่วย) หรือเป็นเปอร์เซ็นต์ของยอดขาย ทั้งนี้ มาร์จิ้นที่สูงกว่าหมายถึงกำไรที่มากขึ้น ซึ่งเป็นเป้าหมายหลักของธุรกิจทุกประเภท มาร์จิ้นในทางการตลาดมักถูกใช้เป็นเครื่องมือในการประเมินประสิทธิภาพการดำเนินธุรกิจ หากธุรกิจมีมาร์จิ้นที่สูง นั่นหมายความว่าธุรกิจสามารถขายสินค้าได้ในราคาที่สูงกว่าต้นทุนมาก ซึ่งส่งผลให้มีกำไรมากขึ้น การคำนวณมาร์จิ้นจึงเป็นสิ่งสำคัญในการตัดสินใจทางธุรกิจ เช่น การตั้งราคาสินค้า การควบคุมต้นทุน และการวางแผนกลยุทธ์ทางการตลาด

ประเภทของมาร์จิ้น (Types of Margin)

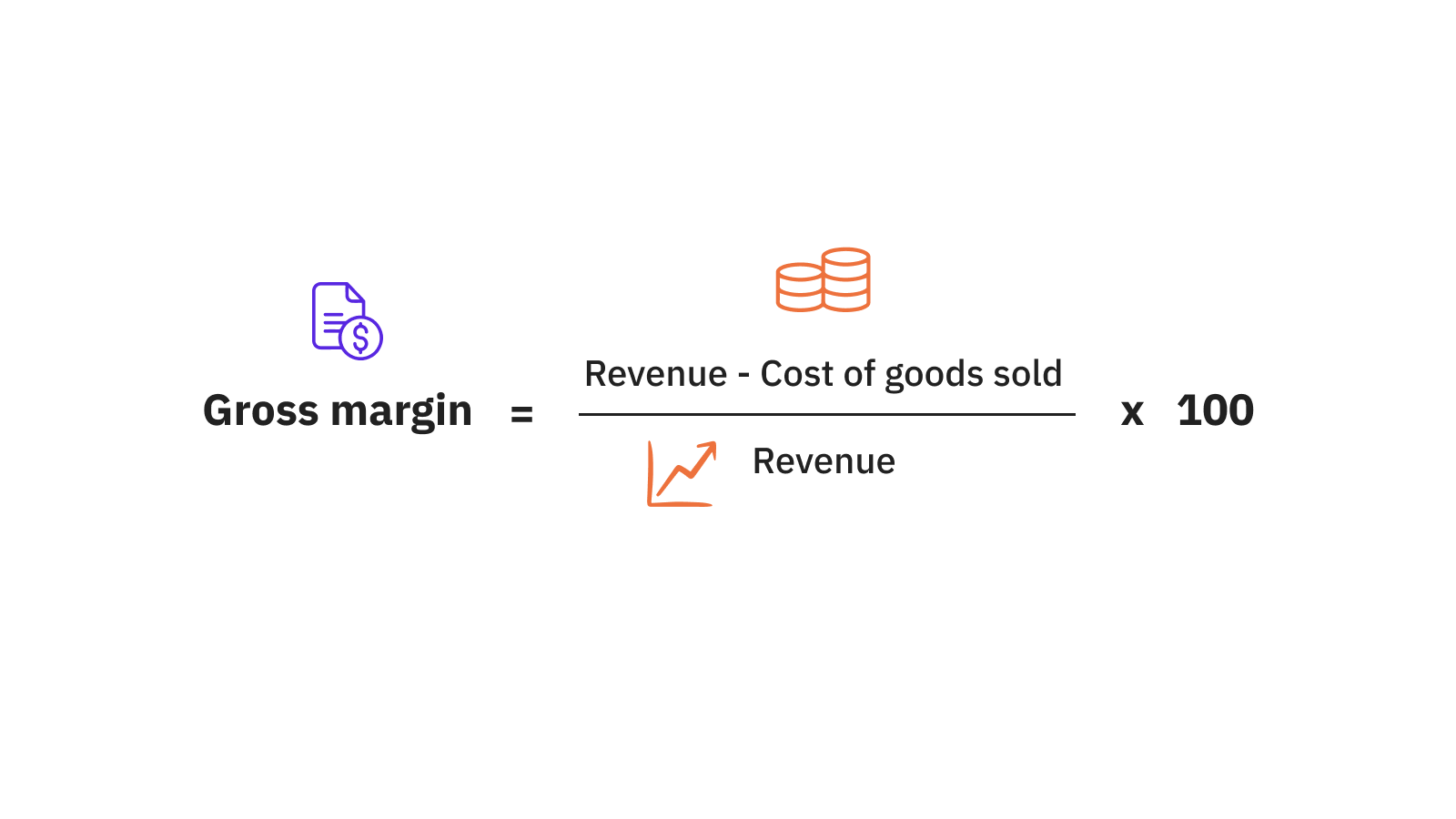

1. มาร์จิ้นขั้นต้น (Gross Margin)

มาร์จิ้นขั้นต้นคือส่วนต่างระหว่างรายได้จากการขายและต้นทุนขายของสินค้า โดยคำนึงถึงเฉพาะต้นทุนที่เกี่ยวข้องโดยตรงกับการผลิตหรือการจัดหาสินค้า เช่น ค่าวัตถุดิบและค่าแรงงานในการผลิต มาร์จิ้นขั้นต้นเป็นตัวชี้วัดที่สำคัญในการประเมินความสามารถในการสร้างกำไรเบื้องต้นจากการขายสินค้าหรือบริการ

ธุรกิจออนไลน์ (Online Business): ร้านค้าออนไลน์ที่ขายเสื้อผ้า มีรายได้จากการขาย 200,000 บาท และต้นทุนในการซื้อเสื้อผ้ามาขาย (รวมถึงค่าขนส่งและค่าแพ็คเกจจิ้ง) เท่ากับ 120,000 บาท มาร์จิ้นขั้นต้นจะเท่ากับ

((200,000−120,000)/200,000)×100=40%

สายการบิน (Airlines): สายการบินมีรายได้จากการจำหน่ายตั๋วเครื่องบิน 50,000,000 บาท และมีต้นทุนในการให้บริการ เช่น ค่าน้ำมัน ค่าบำรุงรักษาเครื่องบิน และค่าจ้างพนักงาน รวม 35,000,000 บาท มาร์จิ้นขั้นต้นจะเท่ากับ

((50,000,000−35,000,000)/50,000,000)×100=30%

สูตรคำนวณมาร์จิ้นขั้นต้น: มาร์จิ้นขั้นต้น (%) = ((รายได้จากการขาย – ต้นทุนขาย) / รายได้จากการขาย) × 100

ตัวอย่าง: หากบริษัทมีรายได้จากการขาย 100,000 บาท และมีต้นทุนขาย 60,000 บาท มาร์จิ้นขั้นต้นจะเท่ากับ ((100,000 – 60,000) / 100,000) × 100 = 40%

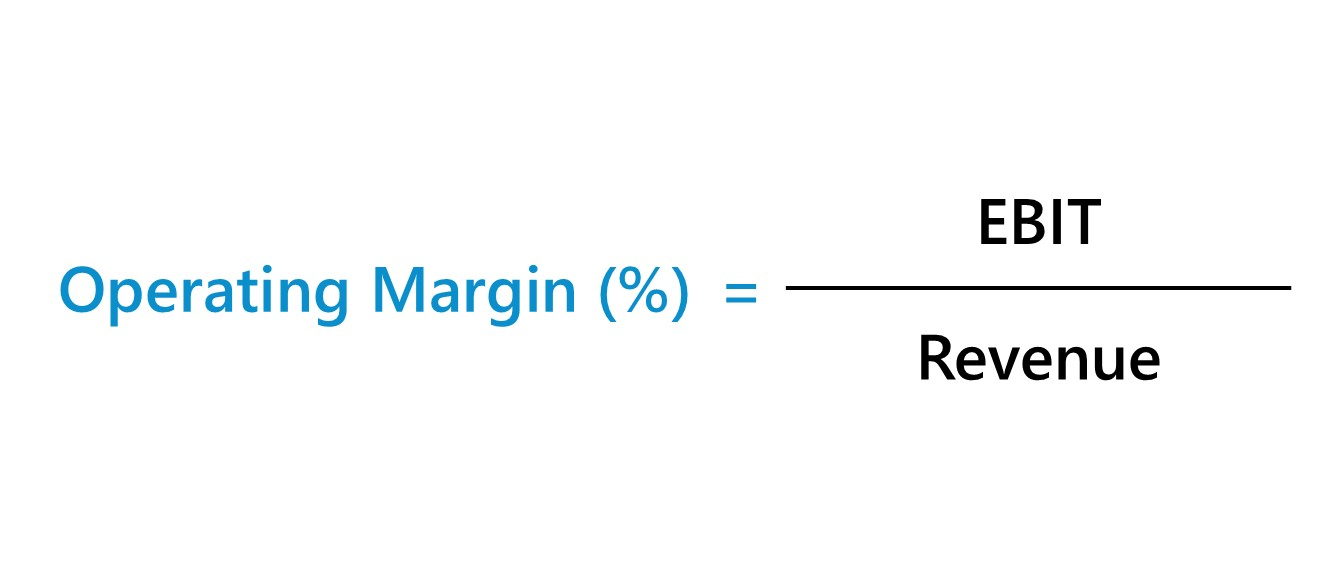

2. มาร์จิ้นจากการดำเนินงาน (Operating Margin)

มาร์จิ้นจากการดำเนินงานเป็นตัวชี้วัดที่แสดงถึงผลกำไรที่ธุรกิจสามารถสร้างได้หลังจากหักค่าใช้จ่ายที่เกี่ยวข้องกับการดำเนินงานทั้งหมด รวมถึงค่าใช้จ่ายในการขายและบริหาร เช่น ค่าเช่า ค่าจ้างพนักงาน ค่าโฆษณา และค่าวัสดุสำนักงาน มาร์จิ้นจากการดำเนินงานช่วยให้ธุรกิจเข้าใจถึงความสามารถในการบริหารจัดการต้นทุนการดำเนินงานโดยรวม

ธุรกิจออนไลน์ (Online Business): เว็บไซต์อีคอมเมิร์ซมีรายได้จากการขายสินค้าทั้งหมด 500,000 บาท และหลังจากหักต้นทุนการโฆษณา ค่าจ้างพนักงาน ค่าเช่าเซิร์ฟเวอร์ และค่าใช้จ่ายการตลาดอื่น ๆ รวมเป็น 150,000 บาท กำไรจากการดำเนินงานจะอยู่ที่ 100,000 บาท มาร์จิ้นจากการดำเนินงานจะเท่ากับ การมีมาร์จิ้นจากการดำเนินงานที่สูงในธุรกิจออนไลน์แสดงถึงการควบคุมต้นทุนที่มีประสิทธิภาพ

(100,000/500,000)×100=20%

สายการบิน (Airlines): สายการบินมีรายได้รวม 100,000,000 บาท และหลังหักค่าใช้จ่ายด้านการจัดการ เช่น ค่าเช่าที่จอดเครื่องบิน ค่าประกันภัย ค่าจ้างพนักงาน และค่าใช้จ่ายอื่น ๆ รวม 70,000,000 บาท มีกำไรจากการดำเนินงานที่ 10,000,000 บาท มาร์จิ้นจากการดำเนินงานจะเท่ากับ

(10,000,000/100,000,000)×100=10%

สูตรคำนวณมาร์จิ้นจากการดำเนินงาน: มาร์จิ้นจากการดำเนินงาน (%) = (กำไรจากการดำเนินงาน / รายได้จากการขาย) × 100

ตัวอย่าง: หากบริษัทมีกำไรจากการดำเนินงาน 20,000 บาท และรายได้จากการขาย 100,000 บาท มาร์จิ้นจากการดำเนินงานจะเท่ากับ (20,000 / 100,000) × 100 = 20%

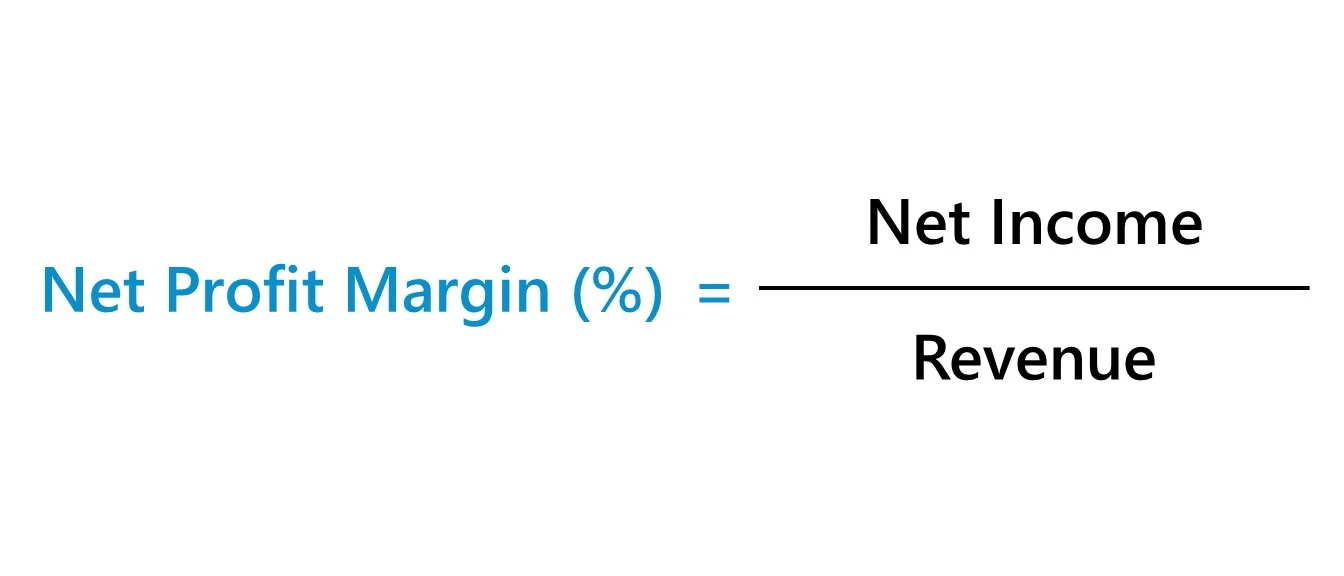

3. มาร์จิ้นสุทธิ (Net Margin)

มาร์จิ้นสุทธิแสดงถึงกำไรที่เหลืออยู่หลังจากหักค่าใช้จ่ายทั้งหมด รวมถึงภาษีและดอกเบี้ย มาร์จิ้นสุทธิเป็นตัวชี้วัดที่สำคัญในการประเมินความสามารถในการทำกำไรที่แท้จริงของธุรกิจ โดยพิจารณาทุกปัจจัยที่มีผลกระทบต่อกำไรสุทธิ

ธุรกิจออนไลน์ (Online Business): แพลตฟอร์มการขายออนไลน์มีรายได้ 1,000,000 บาท หลังหักต้นทุนขาย ค่าใช้จ่ายในการดำเนินงาน ดอกเบี้ย และภาษีทั้งหมดแล้ว กำไรสุทธิอยู่ที่ 150,000 บาท มาร์จิ้นสุทธิจะเท่ากับ การมีมาร์จิ้นสุทธิที่ 15% ในธุรกิจออนไลน์หมายความว่าเว็บไซต์สามารถรักษากำไรที่ดีได้หลังจากการหักค่าใช้จ่ายทั้งหมด

(150,000/1,000,000)×100=15%

สายการบิน (Airlines): สายการบินมีรายได้รวม 200,000,000 บาท หลังหักค่าใช้จ่าย ดอกเบี้ย และภาษี กำไรสุทธิอยู่ที่ 10,000,000 บาท มาร์จิ้นสุทธิจะเท่ากับ แสดงให้เห็นว่าสายการบินยังสามารถทำกำไรได้แม้ว่าจะมีต้นทุนคงที่และผันแปรสูง

(10,000,000/200,000,000)×100=5%

สูตรคำนวณมาร์จิ้นสุทธิ: มาร์จิ้นสุทธิ (%) = (กำไรสุทธิ / รายได้จากการขาย) × 100

ตัวอย่าง: หากบริษัทมีกำไรสุทธิ 15,000 บาท และรายได้จากการขาย 100,000 บาท มาร์จิ้นสุทธิจะเท่ากับ (15,000 / 100,000) × 100 = 15%

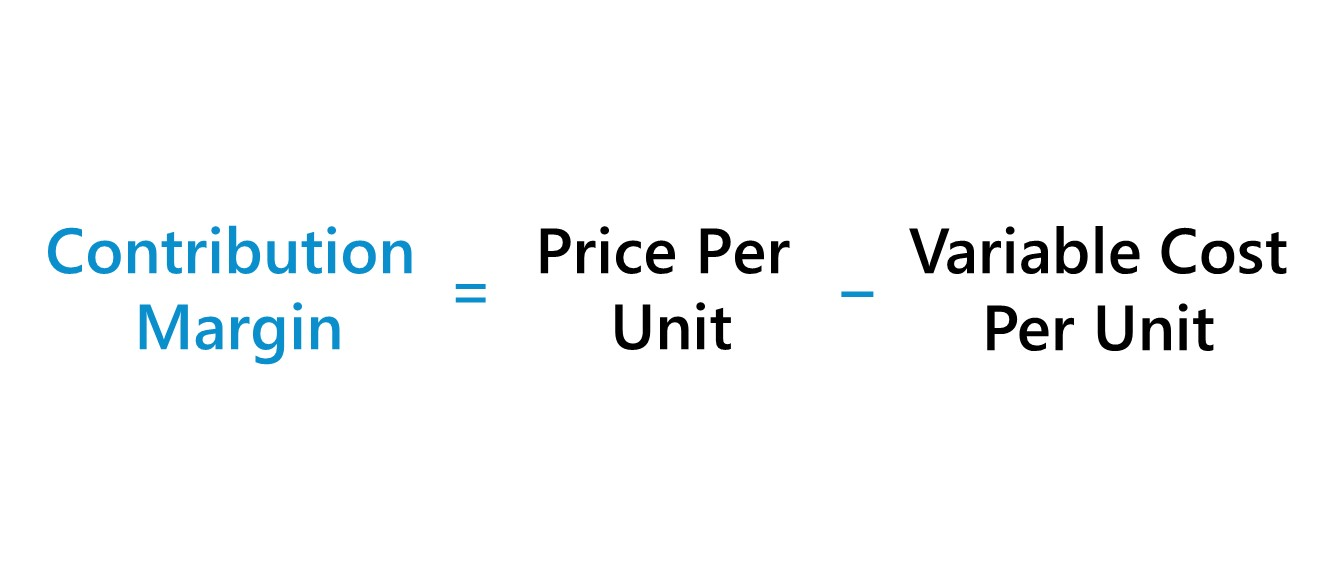

4. มาร์จิ้นกำไรขั้นต้น (Contribution Margin)

มาร์จิ้นกำไรขั้นต้นใช้เพื่อประเมินความสามารถในการทำกำไรของสินค้าหรือบริการแต่ละรายการ โดยคำนึงถึงเฉพาะต้นทุนผันแปร (Variable Cost) ที่เปลี่ยนแปลงตามปริมาณการผลิตหรือการขาย มาร์จิ้นกำไรขั้นต้นช่วยให้ธุรกิจสามารถวิเคราะห์ได้ว่าสินค้าหรือบริการใดเป็นตัวสร้างกำไรมากที่สุดเมื่อพิจารณาเฉพาะต้นทุนที่เกี่ยวข้องโดยตรง

สูตรคำนวณมาร์จิ้นกำไรขั้นต้น: มาร์จิ้นกำไรขั้นต้น (%) = ((รายได้จากการขาย – ต้นทุนผันแปร) / รายได้จากการขาย) × 100

ตัวอย่าง: หากสินค้าชิ้นหนึ่งมีราคาขาย 100 บาท และมีต้นทุนผันแปร 70 บาท มาร์จิ้นกำไรขั้นต้นจะเท่ากับ ((100 – 70) / 100) × 100 = 30%

Margin สูงแค่ไหนถึงจะดี?

Margin ที่สูงเป็นสิ่งที่หลายธุรกิจต้องการ เพราะแสดงถึงความสามารถในการทำกำไรได้ดี อย่างไรก็ตาม คำถามที่ว่า “Margin สูงแค่ไหนถึงจะดี?” นั้นไม่มีคำตอบที่ตายตัว เนื่องจาก ระดับ Margin ที่เหมาะสม ขึ้นอยู่กับหลายปัจจัย เช่น ประเภทของธุรกิจ ต้นทุนการผลิต กลยุทธ์การตลาด และอุตสาหกรรมที่ธุรกิจนั้นดำเนินงานอยู่ อย่างไรก็ตาม แนวทางทั่วไปในการพิจารณาว่า Margin สูงพอหรือไม่ มีดังนี้:

- ธุรกิจค้าปลีกหรือสินค้าทั่วไป: Margin ที่ดีมักอยู่ที่ประมาณ 20-50% ขึ้นอยู่กับประเภทของสินค้าและกลยุทธ์การตั้งราคา เช่น ร้านเสื้อผ้าอาจมี Margin สูงกว่า 50% แต่สินค้าประเภทอิเล็กทรอนิกส์มักมี Margin ต่ำกว่าเนื่องจากการแข่งขันสูง

- ธุรกิจบริการ: มักมี Margin ที่สูงกว่าเนื่องจากต้นทุนผันแปรที่ต่ำกว่า เช่น ธุรกิจให้คำปรึกษา หรือธุรกิจซอฟต์แวร์อาจมี Margin สูงถึง 60-80% ขึ้นไป

- ธุรกิจอาหารและเครื่องดื่ม: Margin มักอยู่ระหว่าง 10-20% เนื่องจากต้นทุนการผลิตและการจัดการสูง แต่สามารถเพิ่มขึ้นได้หากมีการจัดการต้นทุนที่ดีและการตั้งราคาที่เหมาะสม

- อุตสาหกรรมการผลิต: ธุรกิจในกลุ่มนี้มักจะมี Margin ที่อยู่ระหว่าง 5-20% ขึ้นอยู่กับประเภทสินค้าและต้นทุนวัตถุดิบ

ความสำคัญของมาร์จิ้นในทางการตลาด

มาร์จิ้นเป็นเครื่องมือที่สำคัญในการวางแผนการตลาดและการตัดสินใจเชิงกลยุทธ์สำหรับธุรกิจ ความเข้าใจในมาร์จิ้นช่วยให้ธุรกิจสามารถกำหนดราคาที่เหมาะสมสำหรับสินค้าและบริการ การจัดการต้นทุนอย่างมีประสิทธิภาพ และการพัฒนาแนวทางในการเพิ่มกำไร หากธุรกิจมีมาร์จิ้นที่ต่ำเกินไป อาจทำให้กำไรที่ได้รับไม่เพียงพอที่จะครอบคลุมค่าใช้จ่ายและลงทุนในอนาคตได้ ในทางกลับกัน มาร์จิ้นที่สูงเกินไปอาจทำให้ราคาสินค้าหรือบริการสูงเกินไปสำหรับตลาดเป้าหมาย ซึ่งอาจส่งผลกระทบต่อยอดขาย

การปรับปรุงมาร์จิ้น

การปรับปรุงมาร์จิ้นสามารถทำได้หลายวิธี เช่น การลดต้นทุนการผลิต การเพิ่มประสิทธิภาพในการดำเนินงาน การเพิ่มมูลค่าให้กับสินค้าหรือบริการ การหาช่องทางใหม่ในการจำหน่ายสินค้า และการกำหนดราคาที่เหมาะสมเพื่อเพิ่มความสามารถในการแข่งขัน

- การลดต้นทุนการผลิต: โดยการหาแหล่งวัตถุดิบที่มีราคาถูกลงหรือปรับปรุงกระบวนการผลิตให้มีประสิทธิภาพมากขึ้น

- การเพิ่มประสิทธิภาพในการดำเนินงาน: เช่น การนำเทคโนโลยีมาใช้ในการลดต้นทุนแรงงานหรือเพิ่มผลผลิต

- การเพิ่มมูลค่าให้กับสินค้าหรือบริการ: เพื่อให้สามารถตั้งราคาได้สูงขึ้นโดยไม่กระทบต่อยอดขาย

- การหาช่องทางใหม่ในการจำหน่ายสินค้า: เพื่อเข้าถึงกลุ่มลูกค้าใหม่หรือลดต้นทุนในการกระจายสินค้า

- การกำหนดราคาที่เหมาะสม: โดยการวิเคราะห์ตลาดและพฤติกรรมผู้บริโภคเพื่อหาจุดที่สามารถเพิ่มราคาได้โดยไม่สูญเสียลูกค้า

การนำมาร์จิ้นไปใช้ในการตัดสินใจทางธุรกิจ

การใช้มาร์จิ้นในการตัดสินใจทางธุรกิจเป็นกระบวนการที่ต้องดำเนินการอย่างรอบคอบและควบคู่ไปกับการวิเคราะห์ปัจจัยอื่นๆ มาร์จิ้นมีบทบาทสำคัญในหลายด้านของการบริหารธุรกิจ โดยเฉพาะอย่างยิ่งในการกำหนดกลยุทธ์ด้านราคา ซึ่งเป็นหัวใจสำคัญของการสร้างผลกำไร ผู้บริหารสามารถใช้ข้อมูลมาร์จิ้นเพื่อตัดสินใจว่าควรตั้งราคาสินค้าหรือบริการอย่างไรเพื่อให้ได้กำไรตามเป้าหมายที่วางไว้ โดยคำนึงถึงต้นทุนการผลิต ค่าใช้จ่ายในการดำเนินงาน และสภาวะการแข่งขันในตลาด

นอกจากนี้ มาร์จิ้นยังมีประโยชน์อย่างมากในการจัดการสายผลิตภัณฑ์ ผู้บริหารสามารถวิเคราะห์มาร์จิ้นของแต่ละผลิตภัณฑ์เพื่อตัดสินใจว่าควรเน้นการผลิตหรือการตลาดสำหรับสินค้าใด โดยอาจพิจารณาลดหรือเลิกผลิตสินค้าที่มีมาร์จิ้นต่ำ และหันไปทุ่มเททรัพยากรให้กับสินค้าที่มีมาร์จิ้นสูงแทน ซึ่งจะช่วยเพิ่มประสิทธิภาพในการใช้ทรัพยากรและสร้างผลกำไรโดยรวมให้กับธุรกิจ

การควบคุมต้นทุนเป็นอีกหนึ่งด้านที่มาร์จิ้นมีบทบาทสำคัญ เมื่อผู้บริหารสังเกตเห็นว่ามาร์จิ้นของธุรกิจมีแนวโน้มลดลง นั่นอาจเป็นสัญญาณเตือนว่าต้องมีการจัดการต้นทุนอย่างเร่งด่วน อาจต้องมีการทบทวนกระบวนการผลิต การจัดซื้อวัตถุดิบ หรือการบริหารจัดการทรัพยากรบุคคล เพื่อหาวิธีลดต้นทุนโดยไม่กระทบต่อคุณภาพของสินค้าหรือบริการ

ในแง่ของการวางแผนการเติบโต การวิเคราะห์มาร์จิ้นสามารถช่วยผู้บริหารในการตัดสินใจว่าควรขยายธุรกิจไปในทิศทางใด โดยอาจพิจารณาเข้าสู่ตลาดใหม่หรือพัฒนาผลิตภัณฑ์ใหม่ที่มีแนวโน้มจะสร้างมาร์จิ้นที่สูงกว่า ข้อมูลมาร์จิ้นยังสามารถใช้ในการประเมินความเป็นไปได้ของโครงการลงทุนต่างๆ โดยเปรียบเทียบมาร์จิ้นที่คาดว่าจะได้รับกับเงินลงทุนที่ต้องใช้

บทสรุป

มาร์จิ้น (margin) เป็นเครื่องมือทางการเงินที่สำคัญในการวัดความสามารถในการทำกำไรของธุรกิจ การเข้าใจประเภทต่างๆ ของมาร์จิ้น วิธีการคำนวณ และการนำไปใช้อย่างเหมาะสมจะช่วยให้ผู้บริหารสามารถตัดสินใจทางธุรกิจได้อย่างมีประสิทธิภาพมากขึ้น อย่างไรก็ตาม การใช้มาร์จิ้นเพียงอย่างเดียวไม่เพียงพอในการประเมินสุขภาพทางการเงินของธุรกิจโดยรวม ผู้บริหารควรพิจารณาปัจจัยอื่นๆ ประกอบด้วย เช่น ยอดขาย ส่วนแบ่งตลาด และแนวโน้มของอุตสาหกรรม เพื่อให้ได้ภาพรวมที่สมบูรณ์และสามารถวางกลยุทธ์ทางธุรกิจได้อย่างมีประสิทธิภาพสูงสุด การพัฒนาความเข้าใจเกี่ยวกับมาร์จิ้นและการนำไปใช้อย่างชาญฉลาดจะเป็นปัจจัยสำคัญที่ช่วยให้ธุรกิจสามารถเติบโตอย่างยั่งยืนและมีความสามารถในการแข่งขันในตลาดที่มีการเปลี่ยนแปลงอย่างรวดเร็วในปัจจุบัน